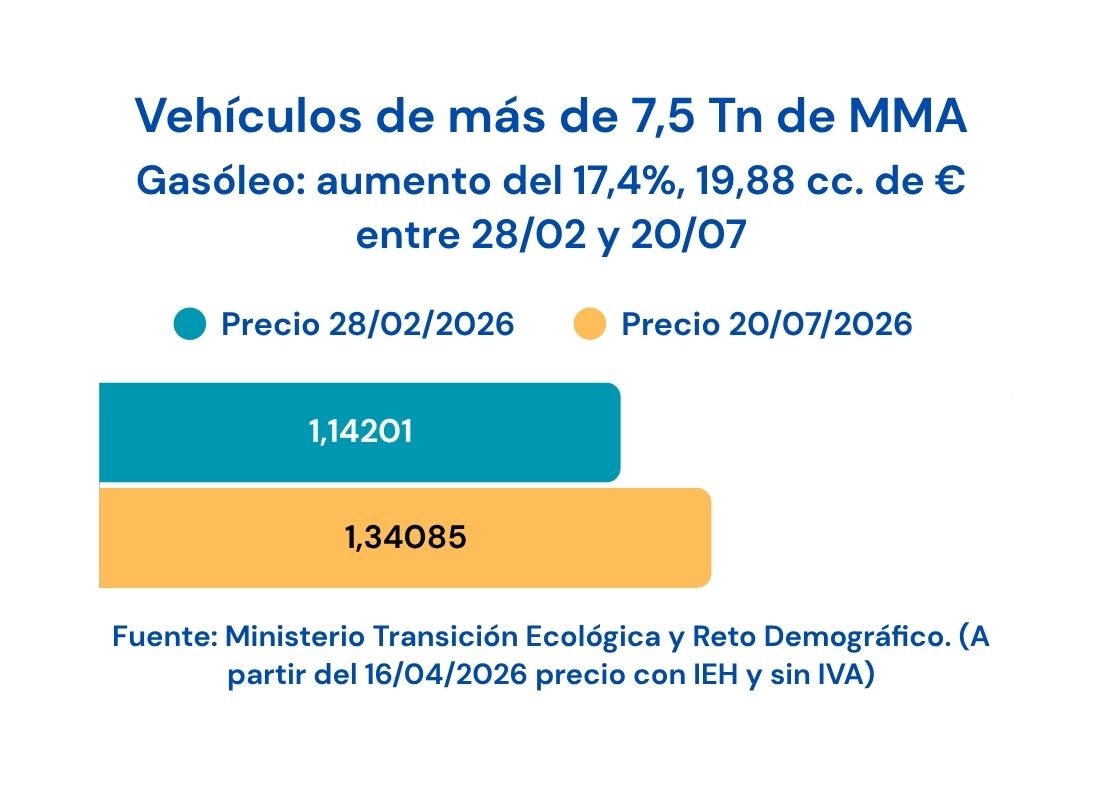

El miércoles, 22 de julio, se ha publicado el precio semanal del gasóleo de automoción entre el 14 y el 20 de julio, dato que actualiza el Ministerio para la Transición Ecológica y el Reto Demográfico y que publica el Ministerio de Transportes en su página. Tal y como se aprecia en el gráfico, desde el 28 de febrero el precio ha subido 19,88 céntimos de euro, o lo que es lo mismo, un 17,4% en el precio sin IVA del gasóleo y en el caso de los vehículos de más de 7,5 Tn descontada también la devolución parcial del gasóleo profesional. Resulta imprescindible aplicar las fórmulas obligatorias de actualización automática del precio del transporte en función de las variaciones en el precio del gasóleo. Conoce cómo aplicarlas en el siguiente enlace.

Restricciones de circulación: del 23 de julio al 2 de agosto, ambos inclusive

En el siguiente enlace puede acceder a las restricciones de circulación para este período en la CAV, NAVARRA, CATALUÑA, ESPAÑA, FRANCIA y ALEMANIA. Se recuerda que el 28 de julio es festivo en CANTABRIA.

Se recuerda que los vehículos afectados por las restricciones para TRANSPORTES ESPECIALES o MERCANCÍAS PELIGROSAS también están afectados por las restricciones para TODO TIPO DE MERCANCÍA.

Una vez más, el transporte paralizado preventivamente

ASETRABI, Agrupación Alavesa del transporte y GUITRANS han emitido un comunicado conjunto en el que catalogan de desproporcionada la medida adoptada por el Gobierno Vasco de prohibir la circulación de camiones en toda la red viaria vasca el próximo 12 de agosto con motivo del eclipse solar.

Puede acceder al comunicado pinchando en el siguiente enlace.

Calculadora ACTUALIZADA con las fórmulas de actualización OBLIGATORIA del precio de transporte (RDL 18/2026)

Desde el 28 de febrero, fecha en la que se desató el conflicto, desde GUITRANS estamos insistiendo en la absoluta necesidad de aplicar de manera correcta las fórmulas disponibles para calcular dicha revisión automática, actualización que por ley es OBLIGATORIA.

Es imprescindible, más que nunca, aplicar las fórmulas de actualización del precio del transporte con la variación del precio del combustible, algo que es OBLIGATORIO.

Fórmulas de actualización

El pasado 27 de marzo, el Ministerio de Transportes y Movilidad sostenible publicó una nota modificando el criterio para actualizar el precio del transporte con la fluctuación del carburante, criterio que modificó posteriormente con la publicación del RD-Ley 9/2026. Por tercera vez, el jueves 23 de abril publicó la nota metodológica con fecha 20/04/2026 sobre el cálculo de la actualización del precio del transporte en función de la variación del precio del combustible.

Con la publicación del RDL 18/2026 se han modificado los intervalos para fijar el coeficiente C que hasta la fecha tomaba como referencia el precio PAI pero a partir del 01/07/2026 toma como referencia el precio PVP sin IVA y sin gasóleo profesional. En consecuencia, por cuarta vez, el lunes 13 de julio se publicó la nota metodológica fechada el 2 de julio cálculo de la actualización del precio del transporte en función de la variación del precio del combustible.

Ello se traduce en que la variable G y el coeficiente C de la fórmula serán diferentes en función de cuándo se haya realizado el transporte:

- TRAMO 1 (RD-Ley 3/2022): anterior al 22/03/2026, donde G = PVP y C fijo por vehículo

- TRAMO 2 (RD-Ley 7/2026): entre el 22/03/2026 y el 15/04/2026, donde G = PAI (sin IVA y sin IEH) y C fijo por vehículo

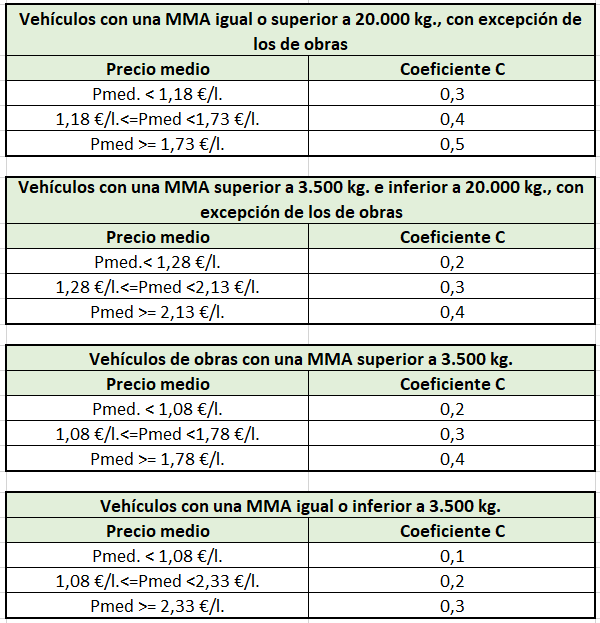

- TRAMO 3: (RD-Ley 9/2026): desde el 16/04/2026, donde G = PVP sin IVA–Gasóleo Profesional y C por tramos según las tablas precios PAI.

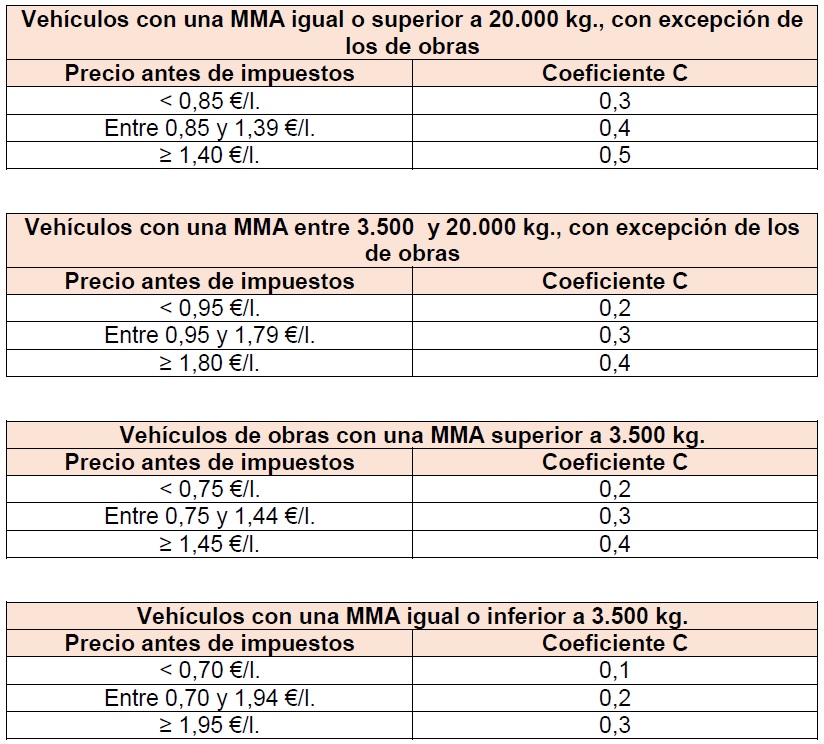

- TRAMO 4: (RD-Ley 18/2026): desde el 01/07/2026, donde G = PVP sin IVA–Gasóleo Profesional y C por tramos según las tablas precios PVP-sin IVA y sin gasóleo profesional.

FÓRMULAS DE ACTUALIZACION AUTOMATICA OBLIGATORIA DE PRECIOS EN FUNCION DE LOS INCREMENTOS EN EL PRECIO DE LOS CARBURANTES – (Pulsar aquí). Actualizadas las fórmulas con el RDL 18/2026.

Puede calcular en función de las fórmulas que se detallan a continuación, las cantidades a incrementar en factura en función del incremento experimentado por el precio del gasóleo. También puede acceder a un enlace a la página del Ministerio de Transportes donde se publica el precio medio semanal que el RDL 9/2026 establece que hay que usar para realizar la indexación.

Cuando el precio del gasóleo aumente entre el día de celebración del contrato y el momento de realizarse el transporte, el precio del transporte se incrementará con las siguientes fórmulas:

Vehículos con MMA >=20 Tn, con excepción de los de obras:

Cantidad a incrementar en factura = %subida del gasóleo x precio del transporte x coeficiente según tabla siguiente/100

Vehículos con MMA >3,5 Tn y < 20 Tn, con excepción de los de obras:

Cantidad a incrementar en factura = %subida del gasóleo x precio del transporte x coeficiente según tabla siguiente/100

Vehículos de obras con MMA >3,5 Tn:

Cantidad a incrementar en factura = %subida del gasóleo x precio del transporte x coeficiente según tabla siguiente/100

Vehículos con MMA <=3,5 Tn:

Cantidad a incrementar en factura = %subida del gasóleo x precio del transporte x coeficiente según tabla siguiente/100

Tabla de coeficientes aplicable desde el 1 de julio de 2026

Tabla de coeficientes aplicables desde el 16 de abril hasta el 30 de junio de 2026

Condiciones de aplicación de la cláusula de revisión tras la entrada en vigor el 01/07/2026 del Real Decreto-Ley 18/2026 (BOE, 30/06/2026).

- Cuando el precio varíe un 5% (salvo que por escrito se estableciera un umbral menor) se aplicarán las fórmulas establecidas por MITMA para repercutirlo en el precio de transporte.

- Deberá reflejarse en la factura de manera desglosada.

- En los contratos de transporte continuado, se revisará, en todo caso y de forma automática, coincidiendo con el periodo de facturación acordado, el precio inicialmente pactado aplicando la fórmula prevista en la condición 3.4, independientemente del porcentaje en el que hubiera variado el precio del combustible.

- No cabe pacto en contra.

Índice de variación los precios del gasóleo en España

Índice de variación los precios del gasóleo según el Oil Bulletin para España

NORMATIVA REGULADORA:

- Orden FOM/2184/2008, de 23 de julio por la que se establecen las condiciones generales de contratación de los transportes de mercancías por carretera. Cláusula actualización precios. BOE (25/07/08).

- Ley 15/2009 del Contrato de Transporte Terrestre de Mercancías. BOE (12/11/09).

- Real Decreto-ley 3/2022, de 1 de marzo, de medidas para la mejora de la sostenibilidad del transporte de mercancías por carretera y del funcionamiento de la cadena logística, y por el que se transpone la Directiva (UE) 2020/1057, de 15 de julio de 2020, por la que se fijan normas específicas con respecto a la Directiva 96/71/CE y la Directiva 2014/67/UE para el desplazamiento de los conductores en el sector del transporte por carretera, y de medidas excepcionales en materia de revisión de precios en los contratos públicos de obras. BOE, 02/03/2022.

- Nota Técnica del Ministerio de Transportes y Movilidad Sostenible: Cálculo de la actualización del precio del transporte en función de la variación del precio del combustible. 27/03/2026.

- RDL 9/2026, de 14 de abril, de medidas urgentes en materia de transporte.

- RDL 18/2026, de 29 de junio, de medidas del plan integral de respuesta a la crisis de Oriente Medio

El Departamento de Mercancías el CNTC denuncia el retraso en el pago de las ayudas al transporte pese al visto bueno de Bruselas

El Departamento de Mercancías del Comité Nacional del Transporte por Carretera (CNTC) ha manifestado, en una nota de prensa emitida el lunes 13 de julio, su honda preocupación y malestar por el hecho de que las ayudas extraordinarias al transporte de mercancías por carretera, aprobadas en el Real Decreto-ley 7/2026, de 20 de marzo, sigan sin llegar a las empresas del sector, pese a que el Ministerio de Transportes comunicó el pasado día 30 de junio el placet de la Comisión Europea al régimen de ayudas.

«Han transcurrido ya casi dos semanas desde que Bruselas diera su autorización y las empresas de transporte continúan sin percibir ni la bonificación de 0,20 euros por litro de gasóleo profesional ni las ayudas directas por vehículo contempladas en la norma. Esta demora resulta especialmente grave si se tiene en cuenta que dichas ayudas se diseñaron precisamente para paliar una crisis de liquidez inmediata provocada por el encarecimiento de los carburantes, y que cada semana de retraso agrava la situación financiera de miles de autónomos y empresas.

Desde el Departamento de Mercancías consideramos inadmisible que, una vez despejado el principal obstáculo administrativo —la autorización comunitaria—, el Gobierno no haya acelerado los trámites pendientes para hacer efectivo el abono de las ayudas. El sector no puede seguir instalado en la incertidumbre sobre plazos y procedimientos mientras soporta unos costes de explotación que no dan tregua.

Recordamos que estas ayudas no son una concesión, sino una respuesta necesaria y ya comprometida por la Administración ante una crisis excepcional. Retrasar su ejecución, una vez obtenido el aval europeo, equivale a vaciar de contenido su propósito original: sostener la actividad de un sector esencial para el abastecimiento del país.

A esta preocupación se suma que el sector continúa a la espera de que se desarrollen, del mismo modo, las medidas previstas en el Real Decreto-ley 9/2026, de 14 de abril, en atención a la grave situación económica que el conflicto del Estrecho de Ormuz ha generado en el precio de los combustibles. La incertidumbre sobre los plazos de aplicación de ambas normas agrava la falta de previsibilidad con la que las empresas de transporte deben planificar su actividad».

Actualización de las medidas extraordinarias aprobadas para hacer frente a la crisis originada en Oriente Próximo

El Real Decreto Ley 18/2026 actualiza las medidas extraordinarias aprobadas el pasado mes de marzo, en el marco del Plan Integral de Repuesta a la Crisis en Oriente Próximo.

Hay que tener en cuenta que este segundo paquete de ayudas, igual que ha ocurrido con el que se aprobó en marzo, queda supeditado al visto bueno de la UE. También es importante señalar que estas ayudas se sumarán con las anteriores que vencían el 30 de junio, a la hora de calcular el límite máximo de subvención (50.000 euros por empresa o como máximo el 70% del sobrecoste).

El RDL establece una reducción del Impuesto Especial de Hidrocarubros (IEH), que irá reduciéndose mes a mes entre julio y septiembre, para volver, si la situación se mantiene estable, a su tipo habitual en octubre.

Tipos de gravamen del IEH por litro del gasóleo para uso general de julio a septiembre:

- Entre el 01/07/2026 y el 31/07/2026 0,229 euros (15 cc. de descuento)

- Entre el 01/08/2026 y el 31/08/2026 0,279 euros.(10 cc. de descuento)

- Entre el 01/09/2026 y el 30/09/2026 0,329 euros. (5 cc. de descuento).

Si por circunstancias extraordinarias, en el mes de junio o julio el IPC de estos productos sufriera un repunte superior al 15 por ciento respecto del IPC de los mismos meses del año anterior, las bajadas de tipos serían más elevadas.

Impuesto sobre el Valor Añadido (IVA) de los carburantes

A partir del 01/07/2026 vuelve a ser el tipo general del 21% (Desde marzo hasta el 30 de junio se fijó en el 10%).

Tipo de devolución del gasóleo profesional

El tipo de devolución del gasóleo profesional se mantiene en cero mientras duren las reducciones impositivas y las bonificaciones.

Ayudas extraordinarias y temporales para el transporte por carretera

Vehículos censados en el gasóleo profesional

La bonificación irá destinada al consumo producido los vehículos censados en el gasóleo profesional e irá variando también mes a mes.

- Entre el 01/07/2026 y el 31/07/2026 10 cc./l.

- Entre el 01/08/2026 y el 31/08/2026 15 cc./l.

- Entre el 01/09/2026 y el 30/09/2026 20 cc./l.

Si por circunstancias extraordinarias se aumenta la deducción del IEH según prevé este Real Decreto Ley la bonificación se reduciría.

Ayudas directas para titulares de vehículos que no pueden ser beneficiarios del gasóleo profesional

Deberán ser titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDLE, y MDPE (inferior a 7,5 Tn de MMA o propulsados por GLP, GNC o GNL):

La ayuda es de:

- Mercancías pesado, con autorización MDPE y MMA > 7,5 Tn y carburante GLP, GNC o GNL: 1.350 euros.

- Mercancías pesado, con autorización MDPE y MMA < 7,5 Tn: 499 euros.

- Mercancías ligero, con autorización MDLE: 225 euros.

Si por circunstancias extraordinarias se aumenta la deducción del IEH según prevé este Real Decreto Ley la bonificación se reduciría.

Los vehículos susceptibles de recibir subvención, deberán estar de alta el día de la entrada en vigor del RDL 18/2026, es decir, el 1 de julio de 2026.

Hay que tramitarla entre el 01/09/2026 y el 30/10/2026. El pago se realizará a partir del 30/10/2026.

Revisión del precio del transporte

La disposición transitoria segunda de este RDL establece expresamente que las bonificaciones y ayudas contempladas no se considerarán para el cálculo de la revisión del precio del transporte por carretera.

Se actualizan los intervalos que determinan el coeficiente C de la fórmula. Hasta el 30 de junio se tomaba el precio PAI y a partir del 01/07/2026 se toma el precio PVP sin IVA y sin gasóleo profesional.

Publicada la nueva Resolución con las características que debe cumplir el Documento electrónico de Control Administrativo (DeCA)

Desde el 5 de octubre de 2026 los documentos de control de transporte serán electrónicos (DeCA). Para facilitar las obligaciones de digitalización, las características mencionadas en artículo 222 del Real Decreto 1211/1990 se han establecido en la Resolución de 5 de junio de 2026 de la Dirección General de Transporte por Carretera y Ferrocarril, que sustituye a Resolución de 22 de mayo de 2023. La nueva Resolución se ha publicado en el BOE de 12 de junio.

En dicha resolución se indican las características que deben reunir tanto las aplicaciones informáticas utilizadas para la gestión de los documentos electrónicos de control administrativo (DeCA), como las características de los ficheros electrónicos donde se materializan los DeCA y las direcciones web de descarga de estos.

En esta nueva resolución se ha eliminado la necesidad de registro previo del dominio donde se almacenan los DeCA.

También se indica cómo se deben modificar los datos incluidos en el DeCA durante la realización el servicio, en caso de que sea necesario, la forma de agrupar servicios y lo que debe portar el conductor.

En la página web del MITMS hay un apartado específico de Preguntas frecuentes a las que se responde.

- A partir del 5 de octubre, si realizo transporte internacional ¿es obligatorio tener el eCMR (CMR electrónico)?

- Si realizo transporte privado complementario de mercancías, es decir, transporto mercancías para mi propia empresa, ¿tengo que llevar en cabina el Documento electrónico de Control Administrativo (DeCA)?

- Existe un periodo transitorio para la entrada en vigor del DeCA? ¿habrá una fase sin sanción?

- ¿Es obligatorio firmar el Documento electrónico de Control Administrativo (DeCA)?

- Soy una empresa de paquetería, ¿tengo que llevar el Documento electrónico de Control Administrativo (DeCA)?

- ¿Dónde hay que registrarse para la aplicación del DeCA? ¿dónde tengo que subir los archivos del DeCA?

- ¿Hay que certificar las aplicaciones del DeCA?

- En el caso de mercancías, ¿quién debe generar el Documento electrónico de Control Administrativo (DeCA), el cargador o el transportista?

- Si soy un transportista que he subcontratado con otro transportista ¿qué ocurre con el Documento electrónico de Control Administrativo (DeCA)?

En el caso de mercancías, ¿qué datos debe contener el DeCA? Y en el caso de viajeros ¿qué datos debe tener la hoja de ruta electrónica? - ¿Se pueden agrupar varios envíos de mercancías en el DeCA? ¿y varios servicios de viajeros?

- Si una vez comenzado el servicio tengo que modificar los datos del DeCA, ¿cómo lo hago?

- ¿Es posible utilizar formatos relativos a otros documentos de transporte de mercancías como documento electrónico de control administrativo (DeCA)? ¿Es posible utilizar un CMR como DeCA?

- Si realizo transporte de mercancías peligrosas ¿qué documentos tengo que llevar?

GIPUZKOA: Tramos de peaje y descuentos

Descuentos

Descuento por tipología medioambiental del vehículo, aplicable a partir del 01/01/2023

- Descuento del 25% para los vehículos pesados eléctricos, híbridos y los propulsados por gas, vehículos con etiqueta O y ECO de la clasificación de la DGT

- Descuento del 20% para los vehículos pesados EURO 6

- Descuento del 15% para los vehículos pesados con etiqueta EURO 5.

Descuento por frecuencia de uso, aplicable a partir del 01/10/2023

- A partir del viaje 21 y hasta el 50, los transportes de mercancías obtienen un descuento del 10% en sus peaje

- A partir del viaje 51, el descuento es del 13%.

Para poder beneficiarse de los descuentos por categoría medioambiental es obligatorio registrar los vehículos en BIDEGI a través del formulario on line habilitado. Este trámite se realiza con la firma digital o registrándose en la página de Bidegi, aportando copia del permiso de circulación y de la ficha técnica del vehículo donde se especifique la categoría EURO del vehículo, así como un certificado o documento que acredite la titularidad del dispositivo de telepeaje.

Para resultar beneficiario de los descuentos por uso también es preciso registrar los vehículos, en el caso de que no el solicitante no sea ya beneficiario de los descuentos por categoría ambiental. Si no lo es, porque dispone de un vehículo inferior a EURO 5, deberá formalizar el registro aportando la misma documentación

Aclaraciones sobre las ayudas del RD-Ley 7/2026 (20 cc y ayudas directas)

En el webinar informativo que el Ministerio de Transportes y Movilidad Sostenible impartió este pasado lunes 20 de julio se procedió a explicar las ayudas contempladas en el Capítulo I del Título V del Real Decreto-ley 7/2026, de 20 de marzo, así como resolver las dudas relacionadas con su tramitación y percepción.

CASO 1: Solo se percibe la ayuda al Gasóleo Profesional (20 cc / litro)

No hay que realizar ningún trámite. La ayuda se abonará automáticamente. Hacienda Foral de Gipuzkoa ha procedido al pago de los 4,9 cc/litro por los suministros efectuados entre el 1 y el 31 de marzo. Queda pendiente el pago de los 20 cc por los suministros realizados entre el 22 de marzo y el 30 de junio, abono que se prevé que se realice en las próximas semanas ya que están ultimando la orden con las declaraciones responsables propias.

CASO 2. Solo se percibe la ayuda directa por vehículo

En este caso existen dos posibilidades.

1.- Si la ayuda no supera los 50.000 euros, no hay que realizar ningún trámite. La Agencia Tributaria, Hacienda Foral de Gipuzkoa y Hacienda de Navarra abonarán automáticamente la ayuda hasta ese importe.

2.- Si la ayuda supera los 50.000 euros, se deberá presentar una Declaración Responsable con la que acreditar que:

- el importe total de la ayuda no supera el 70% del sobrecoste ocasionado por el incremento del precio del combustible

- los consumos declarados son los realmente efectuados desde el 1 de marzo de 2026

- el cálculo del sobrecoste se ha realizado utilizando como referencia los precios medios del combustible de enero y febrero de 2026.

La declaración podrá presentarse hasta el 31 de diciembre de 2026. Hasta que no se presente, la Administración tributaria únicamente abonará los primeros 50.000 euros.

CASO 3. Se perciben las dos ayudas porque se cuenta con vehículos censados en el gasóleo profesional y vehículos que no están (vehículos menos de 7,5 Tn, vehículos propulsados a gas…)

En este caso también se tendrá que presentar una Declaración Responsable independientemente del importe. La ayuda de 20 céntimos por litro seguirá abonándose automáticamente y la ayuda directa quedará pendiente hasta presentar la Declaración Responsable. Además, se deberá demostrar que el conjunto de ayudas recibidas no supera el 70% del sobrecoste soportado.

CASO 4. Empresa en situación de crisis antes del 28 de febrero de 2026

La normativa europea limita la concesión de ayudas a las empresas que ya se encontraban en situación de crisis antes de esa fecha, salvo determinadas excepciones previstas para microempresas y pequeñas empresas.

Las empresas afectadas deberán presentar la correspondiente Declaración Responsable.

Si posteriormente la Administración comprobara que no se cumplían los requisitos para recibir la ayuda, podrá exigir la devolución íntegra de las cantidades percibidas, junto con los intereses correspondientes.

Cálculo del sobrecoste sufrido por el incremento del combustible

Las empresas obligadas a presentar la Declaración Responsable deberán calcular previamente el sobrecoste sufrido por el incremento del combustible.

Para ello deberán utilizar:

- los precios medios del combustible de enero y febrero de 2026

- los precios oficiales publicados por la Administración para cada suministro

- los consumos reales efectuados durante el periodo correspondiente.

Conservación de la documentación

La Agencia Tributaria podrá revisar posteriormente las ayudas concedidas. Por ello será imprescindible conservar durante 10 años toda la documentación justificativa relativa a los consumos, el cálculo del sobrecoste y el cumplimiento de los requisitos exigidos. La falta de justificación podrá dar lugar al reintegro de las ayudas.

Resumiendo, ¿tengo que presentar la Declaración Responsable?

Situación de la empresa: ¿Hay que presentar declaración?

Solo Gasóleo Profesional (20 céntimos/litro)❌ No

Solo ayuda directa hasta 50.000 €❌ No

Solo ayuda directa superior a 50.000 €✅ Sí

Gasóleo Profesional + ayuda directa✅ Sí

Empresa en situación de crisis (casos previstos)✅ Sí

Enlace a los modelos de Declaraciones responsables aprobados por la Agencia Tributaria.

En el momento de redactar esta noticia, Hacienda Foral de Gipuzkoa está pendiente de aprobar la orden con las declaraciones responsables.

En el siguiente enlace puede visualizar el documento con la presentación del webinar. Por otra parte, el Ministerio de Transportes también ha colgado un documento en el que se da respuesta a varias preguntas. Puede acceder al mismo pinchando aquí.

Aprobado el marco normativo para la descarbonización del transporte hasta 2040

El Consejo de Ministros, a petición del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), ha aprobado en su última sesión celebrada el Real Decreto de impulso a la descarbonización del sector del transporte y fomento de los combustibles renovables, y por el que se modifican diversos reales decretos en la materia.

El decreto traspone la Directiva (UE) 2023/2413, conocida como DER III, en lo referente al sector del transporte, estableciendo sendas de objetivos y obligaciones anuales de reducción de emisiones de gases de efecto invernadero (GEI) y de penetración de energía renovable diferenciadas para los combustibles proporcionados para el transporte por carretera, la navegación de cabotaje y el transporte ferroviario no electrificado, de modo que se fomenta minimizar la huella de carbono.

BAJADA DEL 30% DE LAS EMISIONES DEL TRANSPORTE POR CARRETERA

En el caso del combustible destinado a transporte por carretera hay una senda de objetivos anuales modales de reducción de GEI, con un 17,6% en 2030 y del 30% en 2040, a la que contribuirán los ahorros de emisiones obtenidos con el biodiésel y el bioetanol, que mantienen su propia regulación. Estos objetivos ambientales globales se complementan con otras sendas de subobjetivos de participación mínima de biocarburantes avanzados, biogás, hidrógeno y combustibles de origen no biológico (RFNBO, por sus siglas en inglés), y bioalcoholes avanzados, medidos en contenido energético. Por ejemplo, los biocarburantes y el biogás avanzados, junto con los RFNBO, deben alcanzar conjuntamente el 8% del carburante en 2030 y el 22% en 2040.

Se establecen mecanismos de flexibilidad para cumplir los objetivos, siempre que haya una contribución análoga a la descarbonización, de modo que, por ejemplo, el RFNBO consumido en el sector industrial pueda computar en el subobjetivo específico del transporte por carretera. El incumplimiento será considerado una infracción muy grave, según lo dispuesto en la Ley de Hidrocarburos.

TRES TIPOS DE AGENTES EN EL MERCADO

La dinámica de la descarbonización del transporte fijada por la nueva norma reposa en tres tipos de agentes o sujetos del mercado. Los primeros son los sujetos obligados a cumplir los objetivos, suministrando la energía renovable a los consumidores, es decir, son los proveedores de combustible para los distintos modos de transporte, como los operadores al por mayor de productos petrolíferos y GLP, en el caso del transporte por carretera. De este modo, no se fijan objetivos sobre los usuarios finales, sino sobre los proveedores de combustible, lo cual asegura su disponibilidad para otros actores que tienen obligaciones europeas, como las aerolíneas o las navieras.

Estas obligaciones sobre los proveedores de combustible deben asegurar que sus productos reducen las emisiones, ampliando el mercado a la incorporación de nuevos combustibles, como el hidrógeno, o la electricidad de origen renovable. Además, como la obligación recae directamente sobre sus ventas, no se establecen objetivos sobre sobre el total del consumo.

Junto a estos agentes principales, también habrá sujetos habilitados -básicamente, productores de RFNBO y operadores de puntos de recarga-, que podrán solicitar certificados de combustibles renovables y venderlos a los sujetos obligados para que éstos cumplan sus objetivos de reducción de emisiones. Y finalmente habrá sujetos obligados a reportar información para fines estadísticos sobre la electricidad y los combustibles que sean consumidos en sus instalaciones, como los administradores de infraestructuras ferroviarias.

MAYORES GARANTÍAS DE SOSTENIBILIDAD

La norma regula las características de sostenibilidad de los RFNBO y de otros combustibles, para aportar más seguridad a los consumidores y prevenir prácticas de publicidad engañosa. En este sentido se refuerzan los actuales sistemas de control y certificación que se aplican a bioetanol y biodiésel, ampliándolos a los demás combustibles de origen renovable.

También crea un nuevo Sistema Nacional de Verificación de la Sostenibilidad, que cubre todas las etapas de la cadena de valor, desde el origen hasta la puesta en el mercado, con un sistema de trazabilidad paralelo a los ofrecidos por los regímenes voluntarios reconocidos por la UE.

Para visibilizar los esfuerzos en descarbonización, se reconocerá anualmente a los sujetos que hayan conseguido certificar el mayor volumen de energía renovable en el transporte, otorgando sellos distintivos de «líder en transición energética».

Programa Auto+, ayudas directas para la compra de turismos y furgonetas eléctricas y electrificadas

El Consejo de Ministros aprobó también este pasado martes las normas reguladoras para la concesión directa de ayudas correspondientes al Programa Auto+. E Quedan excluidos del ámbito de aplicación de este programa los vehículos que no dispongan de la etiqueta ambiental CERO de la Dirección General de Tráfico. El transporte pesado, pendiente de que se aprueben nuevos programas de ayudas para su renovación.

El Programa Auto+, enmarcado dentro del Plan España Auto 2030, constituye la principal herramienta para impulsar la electrificación del transporte y es una medida esencial para la consecución de los objetivos climáticos y de transición energética de alcance nacional comprometidos en la planificación estatal y de Europa.

Las ayudas se articulan a través de dos líneas diferenciadas:

- La Línea 1 está destinada a personas físicas que no desarrollen una actividad económica y subvenciona la compra de vehículos nuevos o de vehículos seminuevos con una antigüedad máxima de doce meses, siempre que hayan sido matriculados en España y cumplan los requisitos establecidos en cada convocatoria.

- La Línea 2 se dirige a empresas y a personas físicas que desarrollen una actividad económica, permitiendo no solo la adquisición en propiedad, sino también operaciones de leasing financiero o renting, con una duración mínima de tres años cuando el vehículo figure matriculado a nombre de la entidad financiadora.

El programa tendrá aplicación en todo el territorio nacional y permanecerá vigente hasta el 31 de diciembre de 2030.

Las solicitudes se realizan a través de un sistema telemático puesto en marcha para la gestión de las mismas por el Ministerio de Industria y Turismo.

Las ayudas se concederán mediante el procedimiento de concesión directa, a través de convocatorias aprobadas por orden ministerial del Ministerio de Industria y Turismo, con cargo a los Presupuestos Generales del Estado.

En este enlace puede acceder a las cuantías por tipo de vehículo en cada una de las líneas.

Constituido el Hub de Formación Profesional en el Transporte por Carretera

La ministra de Educación, Formación Profesional y Deportes, Milagros Tolón, firmó este pasado martes día 21, en nombre del Ministerio, la creación de cinco nuevos hubs de Formación Profesional con un total de 35 empresas en los sectores de animación, efectos especiales y videojuegos; hotelería; movilidad marítima sostenible; peluquería y transporte por carretera. Con estos, son ya 10 las alianzas con empresas punteras en sus respectivas áreas creadas por el Ministerio en el ámbito de la Formación Profesional.

Desde 2023, el Ministerio ha impulsado la creación de cinco hubs de este tipo en sectores estratégicos como el tecnológico, el audiovisual, el ferroviario, el de la energía verde y el aeroespacial, ha recordado la ministra. A ellos se suman los cinco nuevos firmados, que elevan a diez la cifra de estas “grandes alianzas estratégicas con sectores clave para la economía española” formadas.

Estos hubs constituyen un espacio de colaboración privilegiado entre la administración pública y las empresas de un mismo sector, que comparten las mismas necesidades formativas. Gracias a un intercambio continuo, permiten identificar y actualizar rápidamente los perfiles formativos que requiere el tejido productivo y trasladar esa demanda al sistema de Formación Profesional, modernizando la oferta formativa, impulsando los proyectos de innovación y fomentando la colaboración con los centros de FP. También favorecen la participación empresarial en el proceso de acreditación de competencias y en la formación práctica del alumnado.

EMPRESAS Y ENTIDADES FIRMANTES

HUB DE TRANSPORTE DE CARRETERA

- Grupo Alsa

- Asociación de Transporte Internacional por Carretera (ASTIC)

- Avanza

- Confederación Española de Transporte de Mercancías (CETM)

- Confederación Española de Transporte en Autobús (CONFEBUS)

- Global Spedition

- Ontime Corporate Union

- Transportes Sedano

- Grupo Transonuba

Aprobado el Proyecto de Ley que prohíbe fumar en el camión

El Consejo de Ministros en la sesión celebrada ayer aprobó el proyecto de ley del tabaco, que será remitido a las Cortes Generales para iniciar su tramitación parlamentaria. La norma modifica la Ley 28/2005, de medidas sanitarias frente al tabaquismo, con el objetivo de ampliar los espacios sin humo, reforzar la protección de la infancia y la adolescencia, y adaptar la legislación a los nuevos productos relacionados con el tabaco.

El proyecto de ley se enmarca en el Plan Integral de Prevención y Control del Tabaquismo 2024-2027, aprobado por el Consejo de Ministros, y avanza en una de sus principales líneas de actuación: la actualización del marco normativo para proteger mejor la salud de la población, prevenir el inicio del consumo y avanzar hacia generaciones libres de tabaco.

Ampliación de los espacios en los que estará prohibido fumar

La reforma incorpora las terrazas de bares, restaurantes y otros establecimientos de restauración, las playas marítimas y fluviales, las piscinas de uso colectivo, las instalaciones deportivas, los parques nacionales, los vehículos de trabajo -salvo durante su uso exclusivamente personal- y los recintos donde se desarrollen espectáculos públicos, incluidos teatros, cines, conciertos y otros eventos, también cuando tengan lugar al aire libre.

El texto crea también entornos de protección reforzada alrededor de espacios especialmente sensibles. Así, no se podrá fumar en un radio inferior a 15 metros de los accesos a edificios públicos, centros sanitarios públicos y privados, centros sociales, centros educativos, universidades, centros de investigación, museos, bibliotecas, centros culturales, centros deportivos y parques o recintos infantiles.

Protección de las personas menores de edad

Otra de las novedades es la prohibición expresa del consumo de productos del tabaco por parte de personas menores de 18 años. Hasta ahora, la normativa prohibía la venta y el suministro a este colectivo, pero no recogía de forma específica la prohibición del consumo.

Cigarrillos electrónicos y otros productos relacionados

La reforma extiende a los cigarrillos electrónicos y a otros productos relacionados las mismas limitaciones de consumo previstas para el tabaco en los espacios donde esté prohibido fumar. La norma adapta así la legislación a la aparición y expansión de nuevos productos, como los dispositivos con y sin nicotina, los productos a base de hierbas para fumar o shisha y otros productos con o sin nicotina que imiten el acto de fumar o guarden relación con su consumo tradicional o social. Las bolsas de nicotina quedan fuera de esta equiparación en espacios sin humo, aunque la norma sí prohíbe su consumo por parte de personas menores de edad.

La reforma limita también la venta y suministro de estos productos a tiendas especializadas, que deberán cumplir los requisitos que se establezcan mediante orden ministerial.

Publicidad, promoción y patrocinio

La norma refuerza las restricciones a la publicidad, promoción y patrocinio del tabaco, de los dispositivos para su consumo y de los productos relacionados. Estas restricciones se aplicarán en todos los medios y soportes, incluidas las máquinas expendedoras, internet y cualquier forma de promoción directa o indirecta.

También limita la promoción en los puntos de venta. No podrán realizarse acciones en escaparates ni utilizarse cartelería que, por sus características o ubicación, sea visible o percibida desde el exterior de los estancos y tiendas especializadas.

En medios de comunicación y contenidos audiovisuales, no se podrán emitir programas, vídeos o imágenes en los que presentadores, colaboradores o invitados aparezcan fumando, consumiendo o mostrando productos del tabaco, dispositivos para su consumo o productos relacionados, ni mencionen o muestren, directa o indirectamente, marcas, nombres comerciales, logotipos u otros signos identificativos asociados a estos productos.

Además, el texto modifica la Ley General de Comunicación Audiovisual para extender la prohibición de comunicación comercial audiovisual a los productos relacionados, sus dispositivos y las empresas que los producen.

La norma recupera el Observatorio para la Prevención del Tabaquismo, suprimido en 2014. Entre sus funciones estarán proponer iniciativas, programas y actividades para cumplir los objetivos de la ley; establecer objetivos de reducción de la prevalencia del tabaquismo y del consumo de productos relacionados; elaborar informes periódicos sobre la situación y aplicación de la norma; y favorecer la coordinación entre las autoridades competentes.

La Ley entrará en vigor a los 20 días de su publicación en el BOE. El texto prevé, además, un plazo de dos meses para adaptar la señalización en los espacios donde exista prohibición de consumo.

SOLRED – Gasoil –

CONDICIONES DEL ACUERDO CON FITRANS

FITRANS, Federación de la que forma parte GUITRANS, tiene suscrito un acuerdo con SOLRED para mejorar sustancialmente las condiciones de la tarjeta SOLRED para las empresas asociadas. Según el acuerdo, los socios de GUITRANS cuentan en las estaciones de servicio del listado, con los precios finales que se indican, después de aplicar el descuento (de hasta 22 céntimos (*) en algunas estaciones de servicio) sobre el precio profesional, que habitualmente es menor que el precio poste, por lo que el descuento es aún mayor.

- Listado con el precio final en las estaciones con 22 céntimos (*) de descuento incluidas en el acuerdo. Ver listado

El listado varía en función del precio profesional. Cada vez que hay un cambio se remitirá información con el mismo por correo electrónico. La búsqueda se realiza por provincia.

(*) Nuevo descuento a partir del 01/02/2025.

Cómo descargarte la aplicación Waylet para el pago de repostajes en estaciones de servicio de Repsol

En el siguiente enlace puede acceder a sendos vídeos explicativos para vincular sus tarjetas SOLRED a Waylet (primero deberá descargar la app Waylet y, a continuación, seguir los que en esos vídeos se indican en función del número de tarjetas dadas de alta).

Además de los descuentos para el gasóleo A de 22 cts a precio profesional, SOLRED ofrece otros, los siguientes:

- Gso B 5 cts/l descuento precio surtidor

- Diésel renovable 10 cts/l descuento p. surtidor

- GNL+GNC 10 cts/l descuento p. surtidor

- AdBlue 20 cts/l descuento p. surtidor

- 50% dcto en parking seguro (Guarromán, Zaragoza Plaza y Albatera)

- Gnas Global 1,2 cts/l descuento p. surtidor.

PROMOCIÓN RED APARCAMIENTOS SEGUROS.

Por utilizar los parkings seguros y pagar con tarjeta SOLRED, la estancia será GRATUITA en todos los parkings seguros, salvo en el de la Junquera donde el descuento será del 50% por pertenecer a FITRANS.

Más información: Departamento de Tarjetas (Enara Urdanpilleta): 943-316707, ext. 3.

MLC ENERGÍA, conoce sus interesantes precios

Precio (sin IVA) €/litro MLC diésel Quality en estaciones MLC de Gipuzkoa

A partir de las 00:00 horas del 21/07/2026:

- Urnieta: 1,274 €/litro

- Elgoibar: 1,275 €/litro

En virtud al acuerdo de colaboración suscrito recientemente entre Fundación GUITRANS Fundazioa y MLC ENERGÍA, los asociados de GUITRANS podrán beneficiarse de un precio competitivo en los repostajes en su red de estaciones de servicio.

En la actualidad, MLC ENERGÍA cuenta con tres estaciones de servicio operativas en Gipuzkoa, concretamente en Irun y en Elgoibar y Urnieta, esta última inaugurada el viernes 30 de agosto, el área de servicio más grande y de mayor capacidad operativa de MLC ENERGÍA. En el siguiente enlace puede acceder a un resumen detallado de las principales características y servicios que ofrecerá esta nueva infraestructura a los profesionales del transporte.

Esta ubicación estratégica se ha seleccionado cuidadosamente por MLC ENERGÍA para atender las rutas de transporte internacional, especialmente para aquellos transportistas que acceden a Francia a través de Irun.

Red de estaciones MLC ENERGÍA en la CAV y Navarra

Urnieta

Calle Bo. Ergoyen, 210 (salidas 160 y 162 en Autovía A-15)

Urnieta (Gipuzkoa)

Elgoibar

Kalea Valle Aiastia, 907, 20870, SS,

Elgoibar (Gipuzkoa)

Irun

Comete Sarea Kalea, 3, 20305

Irun (Gipuzkoa)

Gorbea

C. Urartea, 23, 01010

Vitoria-Gasteiz (Araba)

Burutain

N-121-A, PK 17, 380, 31798

Burutain (Navarra)

Alzuza

Av. de Aoiz, 31486

Egüés (Navarra)

En el siguiente enlace puede acceder al listado completo de estaciones de MLC ENERGÍA con el detalle de su ubicación y de los servicios ofrecidos en cada una de ellas. Recientemente se han adherido sendas estaciones en Toledo y Almería.

Si está interesado en ampliar información sobre el acuerdo, puede ponerse en contacto con el Departamento de Tarjetas de pago en el 943-316707, ext. 3 (Enara Urdanpilleta).

El Gobierno Vasco y las Diputaciones Forales acuerdan flexibilizar las medidas frente a la Dermatosis Nodular Contagiosa

El Gobierno Vasco y las Diputaciones Forales de Álava, Bizkaia y Gipuzkoa han acordado flexibilizar las medidas frente a la Dermatosis Nodular Contagiosa (DNC), una decisión adoptada de forma coordinada por las administraciones competentes en materia de sanidad animal tras la favorable evolución epidemiológica de la enfermedad. La nueva Orden aprobada por el Gobierno Vasco da cobertura jurídica a esta decisión y deja sin efecto la vigente desde el 30 de enero de 2026.

La principal novedad de la Orden es la eliminación de las restricciones que afectaban a la celebración de ferias, concursos, certámenes, herri kirolak, romerías, mercados y otros eventos temporales con presencia de ganado bovino, que podrán volver a celebrarse conforme a las condiciones que establezcan las autoridades competentes en materia de sanidad animal

Asimismo, se adaptan los requisitos para el movimiento de animales, una vez que el Territorio Histórico de Gipuzkoa, incluido en la Zona de Vacunación I, ha alcanzado la cobertura mínima de vacunación frente a la enfermedad y la evolución epidemiológica de los últimos meses ha sido favorable.

No obstante, la nueva Orden mantiene las principales medidas de bioseguridad implantadas para prevenir la entrada y propagación de la enfermedad. En todos los movimientos de ganado seguirá siendo obligatoria, además de la limpieza y desinfección de los vehículos de transporte, la desinsectación tanto de los vehículos como de los animales, salvo cuando estos se dirijan directamente al matadero. Estas actuaciones deberán acreditarse mediante la correspondiente declaración responsable y el certificado de limpieza y desinfección del vehículo.

También se mantiene la vigilancia veterinaria oficial durante un periodo general de 28 días para los bovinos y otras especies sensibles que se incorporen a explotaciones de Euskadi procedentes de fuera de la Comunidad Autónoma, así como la inmovilización cautelar de la explotación receptora durante el periodo que determine el servicio competente en sanidad animal de la Diputación Foral correspondiente.